Normas Argentinas

Normas Argentinas

-

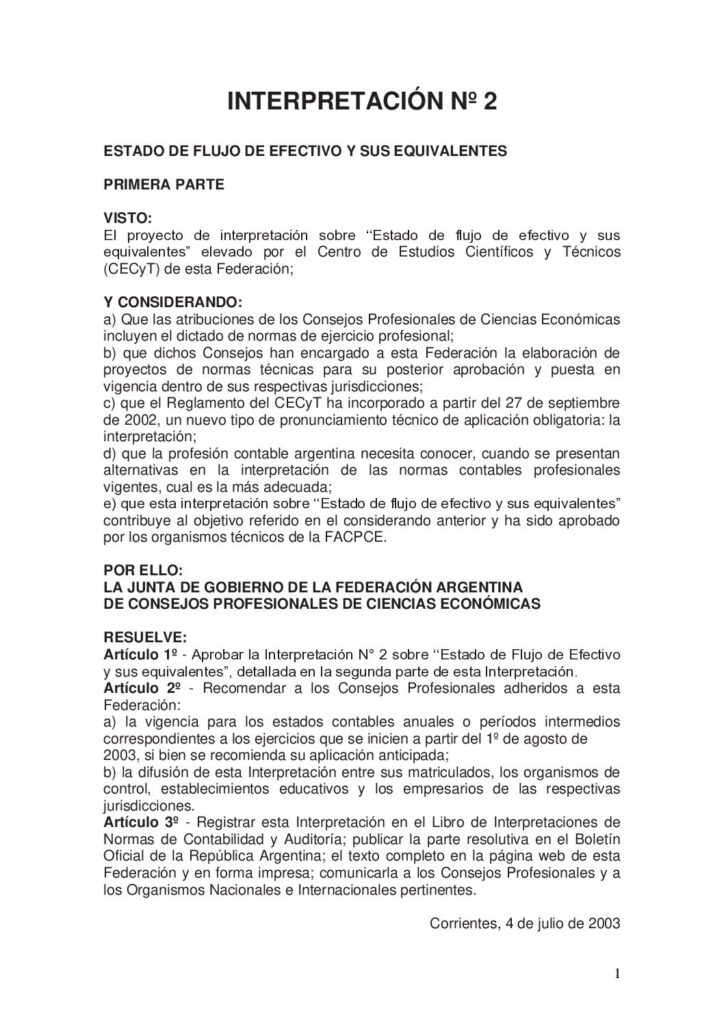

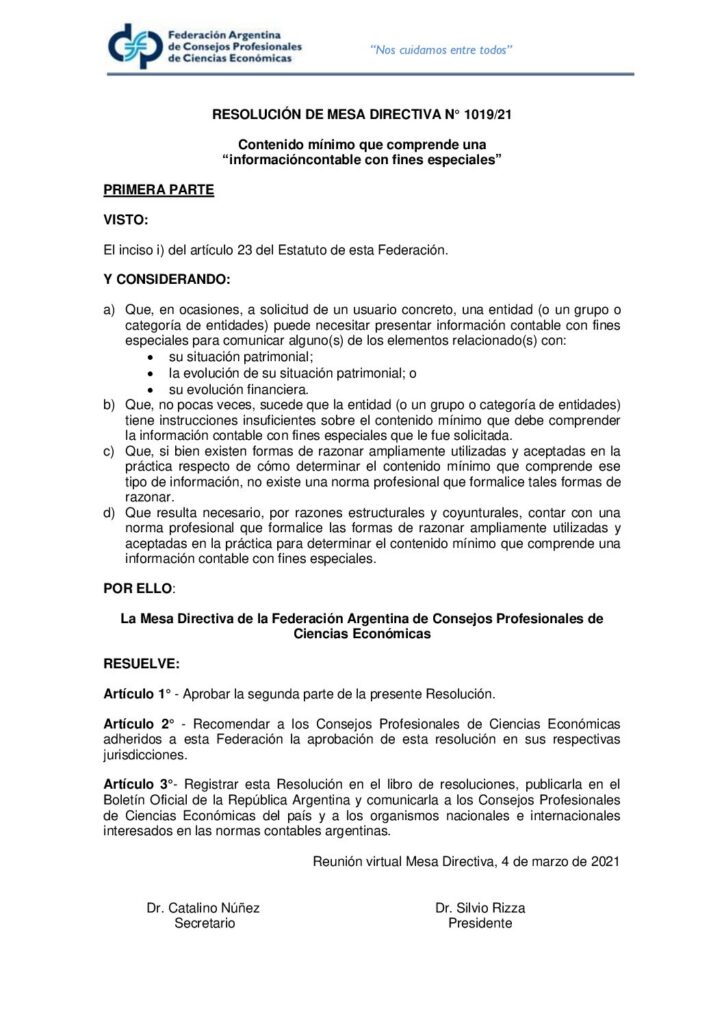

RESOLUCIÓN DE MESA DIRECTIVA N° 1019/21

Contenido mínimo que comprende una “información contable con fines especiales”

-

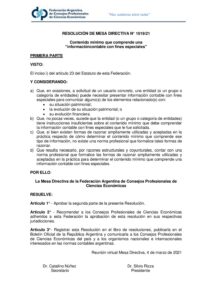

RESOLUCIÓN DE MESA DIRECTIVA N° 1019/21

Contenido mínimo que comprende una “información contable con fines especiales”

-

RECOMENDACIÓN TÉCNICA DEL SECTOR PÚBLICO Nº 6

Modificaciones a la Recomendación Técnica del Sector Público N°1: Marco Conceptual Contable para la Administración Pública y a la Recomendación Técnica del Sector Público N°3: Presentación de Estados Contables

-

RECOMENDACIÓN TÉCNICA DEL SECTOR PÚBLICO Nº 5

Reconocimiento y Medición de Pasivos. Determinación del Patrimonio Neto

-

PARTE 2 – G4 GUÍA PARA LA ELABORACIÓN DE MEMORIAS DE SOSTENIBILIDAD

PARTE 2 - G4 GUÍA PARA LA ELABORACIÓN DE MEMORIAS DE SOSTENIBILIDAD

-

PARTE 1 – G4 GUÍA PARA LA ELABORACIÓN DE MEMORIAS DE SOSTENIBILIDAD

PARTE 1 - G4 GUÍA PARA LA ELABORACIÓN DE MEMORIAS DE SOSTENIBILIDAD

-

NORMAS – RESUMEN Y LINK DE ACCESO A NORMAS DEL IAASB Y IESBA

Resumen y link de acceso a normas del IAASB y IESBA

-

NO VIGENTE – G3 GUÍA PARA LA ELABORACIÓN DE MEMORIAS DE SOSTENIBILIDAD

NO VIGENTE - G3 GUÍA PARA LA ELABORACIÓN DE MEMORIAS DE SOSTENIBILIDAD

-

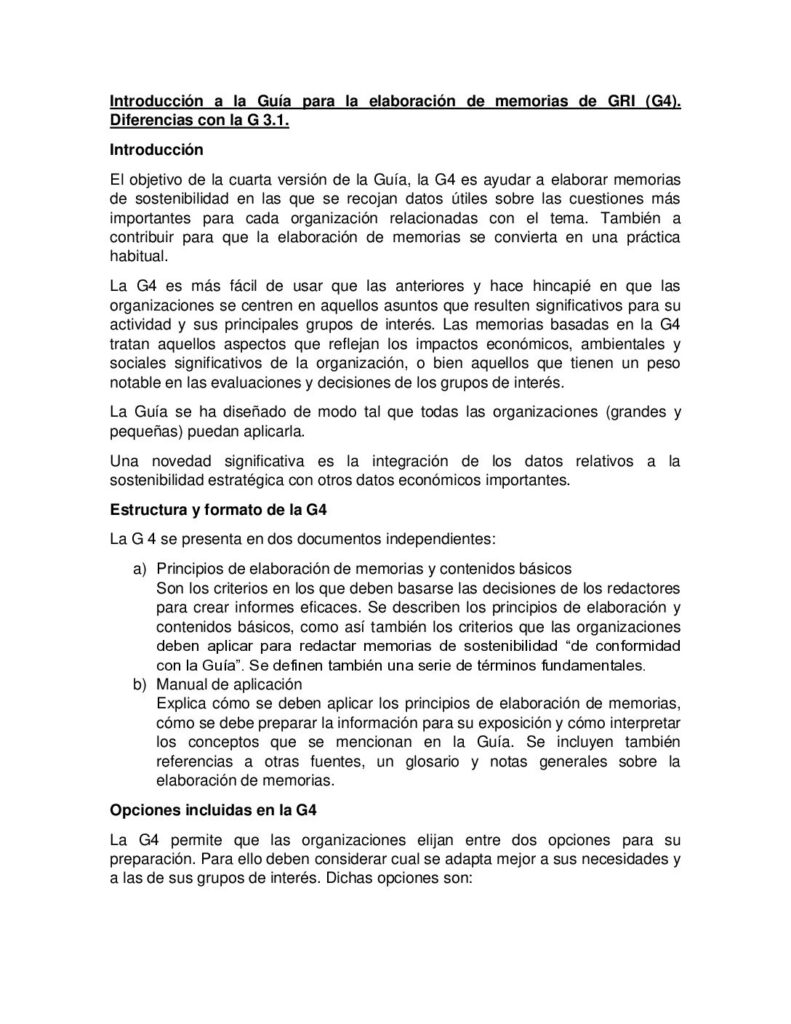

INTRODUCCIÓN A LA GUÍA PARA LA ELABORACIÓN DE MEMORIAS DE GRI (G4). DIFERENCIAS CON LA G 3.1.

Introducción a la Guía para la elaboración de memorias de GRI (G4). Diferencias con la G 3.1.

-

-

INTERPRETACIÓN Nº 8

Aplicación de la Sección 3.1 de la Resolución Técnica N° 17 y de la sección 2.6 de la Resolución Técnica N° 41 - "Expresión en moneda homogénea"

-

INTERPRETACIÓN Nº 8

Aplicación de la Sección 3.1 de la Resolución Técnica N° 17 y de la sección 2.6 de la Resolución Técnica N° 41 - "Expresión en moneda homogénea"

-

INTERPRETACIÓN Nº 7

Modelo de revaluación de bienes de uso (excepto activos biológicos) y tratamiento contable de las propiedades de inversión (Resolución Técnica N° 31)

-

INTERPRETACIÓN Nº 7

Modelo de revaluación de bienes de uso (excepto activos biológicos) y tratamiento contable de las propiedades de inversión (Resolución Técnica N° 31)

-

INTERPRETACIÓN Nº 6 – DEROGADA

Auditoría o revisión de Balance Social - Esta Interpretación ha sido derogada por la Interpretación Nº 13 de Normas de Contabilidad y Auditoría Encargo de Aseguramiento del Balance Social aprobada por Junta de Gobierno con fecha 1 de diciembre de 2017.

-

INTERPRETACIÓN Nº 6

Auditoría o revisión de Balance Social - Esta Interpretación ha sido derogada por la Interpretación Nº 13 de Normas de Contabilidad y Auditoría Encargo de Aseguramiento del Balance Social aprobada por Junta de Gobierno con fecha 1 de diciembre de 2017.

-

INTERPRETACIÓN Nº 5

El informe del auditor sobre cifras e información presentada a efectos comparativos

-

-

-