Normas Argentinas

Normas Argentinas

-

-

-

RESOLUCIÓN Nº 249/02

CAMBIOS MENORES EN LA REDACCIÓN DE LAS RESOLUCIONES TÉCNICAS Nº 16 a 19

-

RESOLUCIÓN Nº 249/02

CAMBIOS MENORES EN LA REDACCIÓN DE LAS RESOLUCIONES TÉCNICAS Nº 16 a 19

-

RESOLUCIÓN Nº 241/02

TRATAMIENTO CONTABLE DE LOS EFECTOS DE UNA DEVALUACIÓN SIGNIFICATIVA DE LA MONEDA ARGENTINA

-

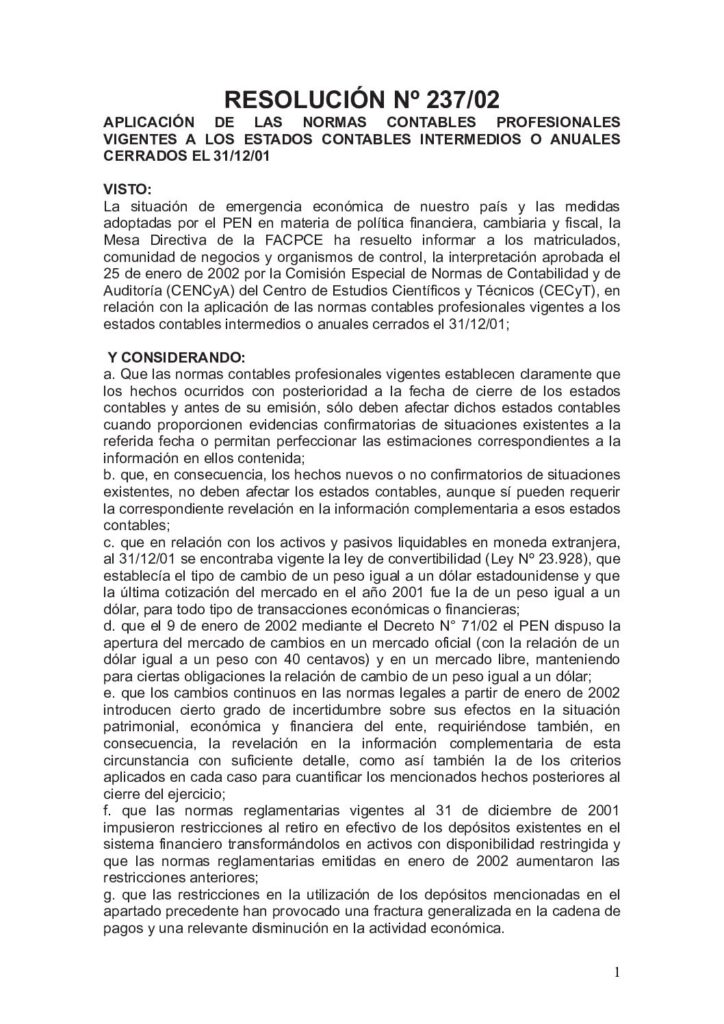

RESOLUCIÓN Nº 237/02

APLICACIÓN DE LAS NORMAS CONTABLES PROFESIONALES VIGENTES A LOS ESTADOS CONTABLES INTERMEDIOS O ANUALES CERRADOS EL 31/12/01

-

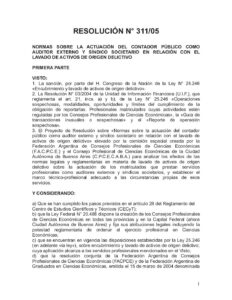

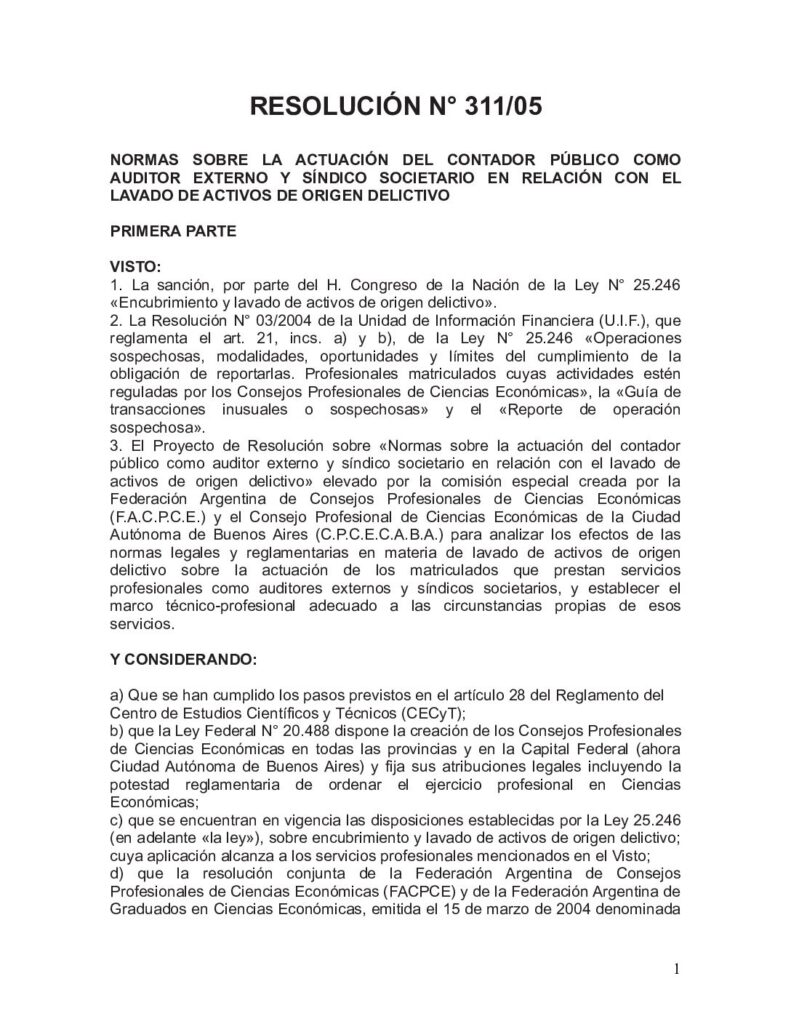

RESOLUCIÓN N° 311/05

NORMAS SOBRE LA ACTUACIÓN DEL CONTADOR PÚBLICO COMO AUDITOR EXTERNO Y SÍNDICO SOCIETARIO EN RELACIÓN CON EL LAVADO DE ACTIVOS DE ORIGEN DELICTIVO

-

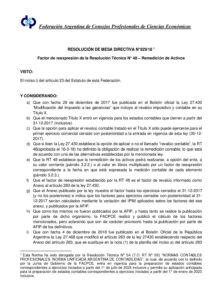

RESOLUCIÓN MD Nº 929/18

Factor de reexpresión de la Resolución Técnica N° 48 Remedición de Activos

-

-

RESOLUCIÓN MD Nº 879/17

Aplicación de la Sección 3.1 (Expresión en moneda homogénea) de la Resolución Técnica N° 17 y de la sección 2.6 (Expresión en moneda homogénea) de la Resolución Técnica N° 41.

-

RESOLUCIÓN MD Nº 765/14

Modificación de la Resolución Técnica N° 40 NORMAS CONTABLES PROFESIONALES: Modificación de las Resoluciones Técnicas Nº 9 y Nº 11

-

RESOLUCIÓN MD Nº 735/13

Interpretación. Aplicación del párrafo 3.1 - Expresión en moneda homogénea de la Resolución técnica N° 17 (RT 17)

-

RESOLUCIÓN MD 271-2002

APROBAR las “Pautas de control y procedimientos sugeridos y/u optativos. Revisión del saldo del impuesto al valor agregado facturado vinculado con operaciones de exportación (o actividades u operaciones que reciban el mismo tratamiento)” y el modelo de “Informe especial de procedimientos realizados sobre saldos del impuesto al valor agregado facturado vinculado con operaciones de exportación (o actividades u operaciones que reciban el mismo tratamiento)” que como Anexo B se acompaña a la presente Resolución.

-

RESOLUCIÓN MD 1099-2023

Modificar el Anexo B de la Resolución (MD FACPCE) 271/2002 que contiene el modelo de "Informe especial de procedimientos realizados sobre saldos del impuesto al valor agregado facturado vinculado con operaciones de exportación (o actividades u operaciones que reciban el mismo tratamiento)"

-

RESOLUCIÓN MD 1063/21

Modificación de la Resolución Técnica N°51, “Nuevo texto de la Resolución Técnica Nº24 “Normas profesionales: Aspectos particulares de exposición contable y procedimientos de auditoría para entes cooperativos”.

-

RESOLUCIÓN JG Nº 539/18

Normas para que los estados contables se expresen en moneda del poder adquisitivo de cierre en un contexto de inflación en los términos de la sección 3.1 de la Resolución Técnica (RT) Nº 17 y de la sección 2.6 de la Resolución Técnica (RT) Nº 41, aplicables a los ejercicios o períodos intermedios cerrados a partir del 1 de julio de 2018.

-

RESOLUCIÓN JG Nº 539/18

Normas para que los estados contables se expresen en moneda del poder adquisitivo de cierre en un contexto de inflación en los términos de la sección 3.1 de la Resolución Técnica (RT) Nº 17 y de la sección 2.6 de la Resolución Técnica (RT) Nº 41, aplicables a los ejercicios o períodos intermedios cerrados a partir del 1 de julio de 2018.

-

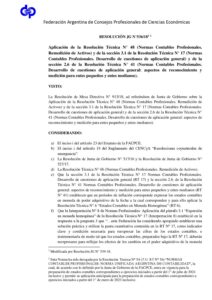

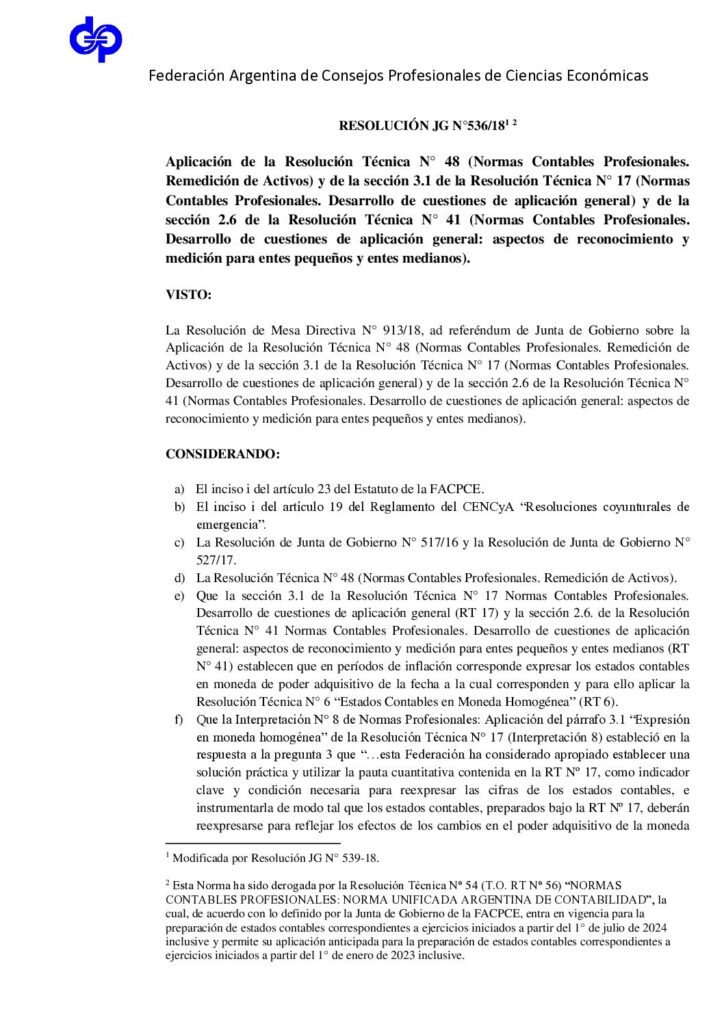

RESOLUCION JG Nº 536/18

Aplicación de la Resolución Técnica N° 48 (Normas Contables Profesionales. Remedición de Activos) y de la sección 3.1 de la Resolución Técnica N° 17 (Normas Contables Profesionales. Desarrollo de cuestiones de aplicación general) y de la sección 2.6 de la Resolución Técnica N° 41 (Normas Contables Profesionales. Desarrollo de cuestiones de aplicación general: aspectos de reconocimiento y medición para entes pequeños y entes medianos).

-

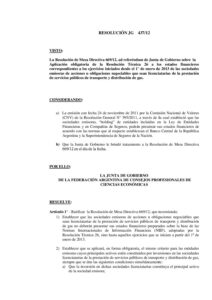

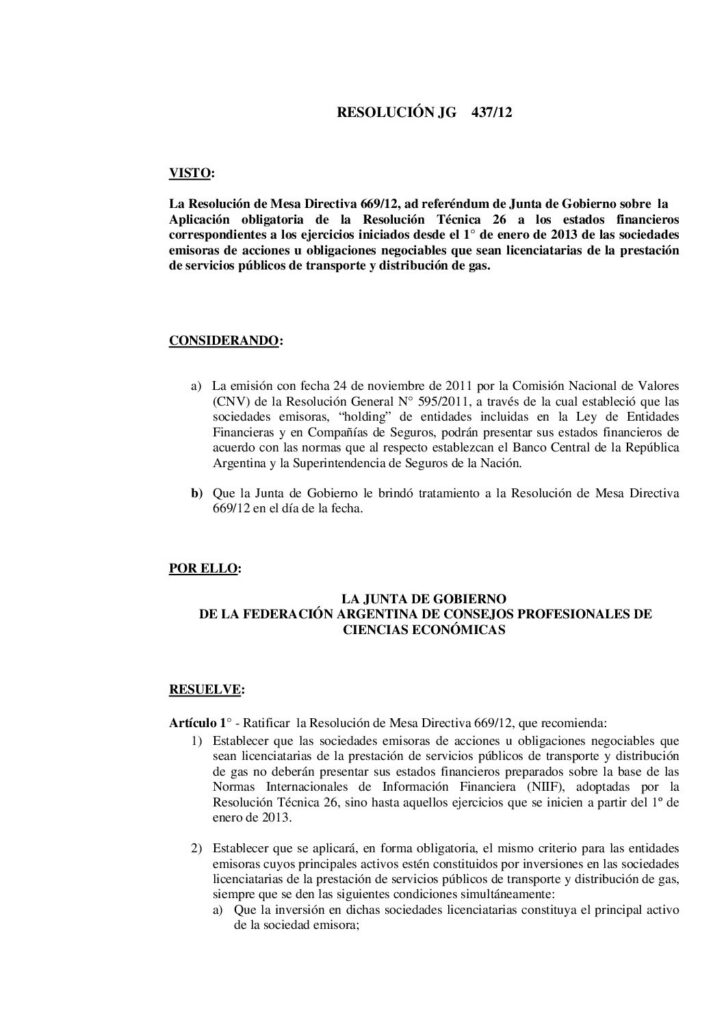

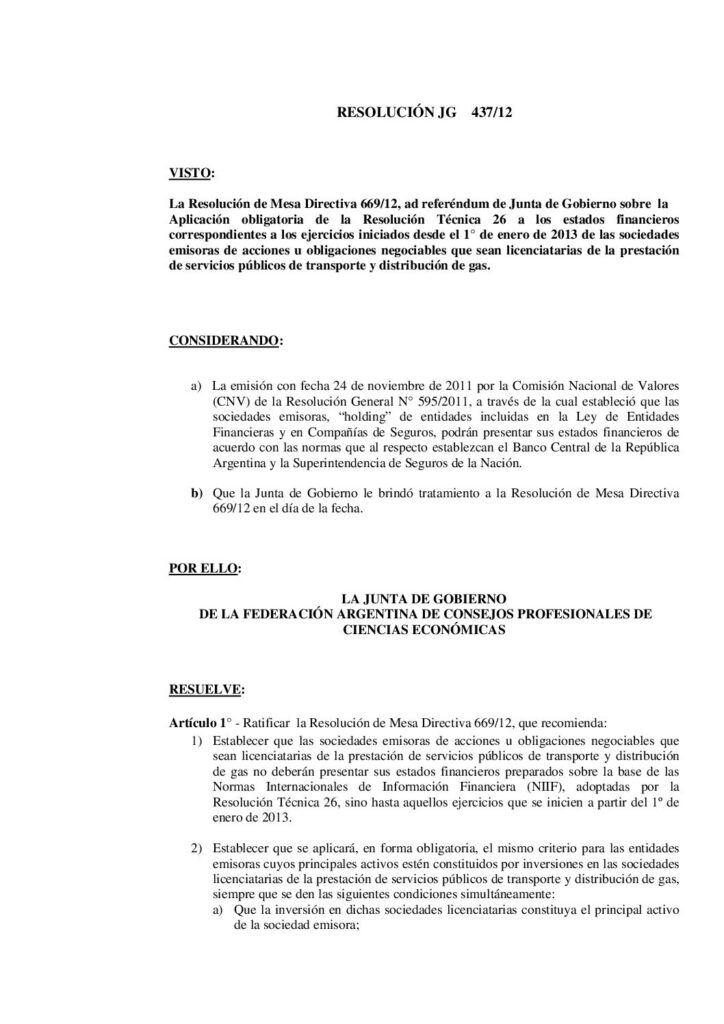

RESOLUCIÓN JG Nº 437/12

Aplicación obligatoria de la Resolución Técnica 26 a los estados financieros correspondientes a los ejercicios iniciados desde el 1° de enero de 2013 de las sociedades emisoras de acciones u obligaciones negociables que sean licenciatarias de la prestación de servicios públicos de transporte y distribución de gas

-

RESOLUCIÓN JG Nº 437/12

Aplicación obligatoria de la Resolución Técnica 26 a los estados financieros correspondientes a los ejercicios iniciados desde el 1° de enero de 2013 de las sociedades emisoras de acciones u obligaciones negociables que sean licenciatarias de la prestación de servicios públicos de transporte y distribución de gas.