Normas Argentinas

Normas Argentinas

-

A-31

Nueva emisión de Informe del Auditor sobre estados contables, con posterioridad a la emisión de un primer informe con abstención de opinión.

-

A-26

Monto que corresponde incluir en el Informe del Auditor como deuda devengada a favor de las Cajas Nacionales de Previsión

-

A-25

No inclusión de la deuda devengada a favor de las Cajas Nacionales de Previsión en el Informe del auditor referentes a Estados Contables Proyectados

-

-

A-22

Aplicación de la cualidad "Comparabilidad" de la información en los estados contables y el efecto de los cambios a la uniformidad en el informe del Auditor. Cambios en estimaciones

-

A-17

Párrafo referido a deudas con la Dirección de Recaudación Previsional en el informe del auditor sobre un estado de origen y aplicación de fondos

-

A-16

Implicancias del trabajo de estimaciones efectuadas por peritos en el trabajo del auditor

-

-

C-69

Posibilidad de incluir en los Estados Contables información complementaria acerca de los efectos de las variaciones en el poder adquisitivo de la moneda

-

-

INFORME Nº 15 NO VIGENTE

Caracterización de otros servicios relacionados que implican la emisión de informes especiales incluidos en el Capítulo VII.C de la RT 37

-

INFORME Nº 4 – MODIFICADO

Preguntas y respuestas sobre Resolución 420 "Normas sobre la actuación del contador público como auditor externo y síndico societario relacionadas con la prevención del lavado de activos de origen delictivo y financiación del terrorismo"

-

INFORME Nº 1

Modelo de evaluación cuantitativa de normas de procedimiento de los tribunales de ética de acuerdo con la DOM 6

-

-

O-1

Responsabilidad del Contador Público que actúa como auditor, sindico societario, consultor o asesor técnico impositivo o previsional, liquidador impositivo, o que presta servicios de tercerización (llevar la contabilidad, liquidación de sueldos y otros). - Recomendaciones

-

-

-

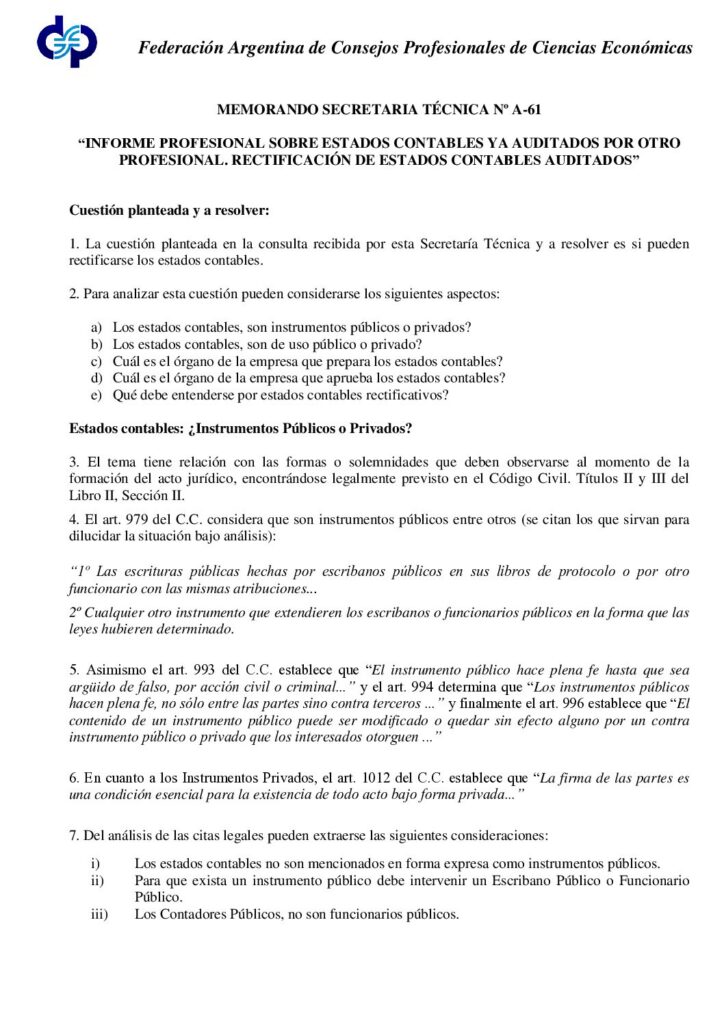

A-61

Informe profesional sobre Estados Contables ya auditados por otro profesional. Rectificación de Estados Contables auditados.

-

-