Normas Argentinas

Normas Argentinas

-

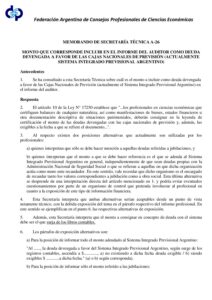

A-26

Monto que corresponde incluir en el Informe del Auditor como deuda devengada a favor de las Cajas Nacionales de Previsión

-

A-25

No inclusión de la deuda devengada a favor de las Cajas Nacionales de Previsión en el Informe del auditor referentes a Estados Contables Proyectados

-

-

A-22

Aplicación de la cualidad "Comparabilidad" de la información en los estados contables y el efecto de los cambios a la uniformidad en el informe del Auditor. Cambios en estimaciones

-

A-17

Párrafo referido a deudas con la Dirección de Recaudación Previsional en el informe del auditor sobre un estado de origen y aplicación de fondos

-

A-16

Implicancias del trabajo de estimaciones efectuadas por peritos en el trabajo del auditor

-