Normas Argentinas

Normas Argentinas

-

RESOLUCIÓN TÉCNICA Nº 24

NORMAS PROFESIONALES: CUESTIONES PARTICULARES DE AUDITORÍA APLICABLES A CIERTOS ENCARGOS DE ENTIDADES COOPERATIVAS

-

Interpretación N° 18 de Normas Profesionales

Clasificación de entidades conforme a los párrafos 6 y 7 de la Resolución Técnica N° 54, “Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad”

-

RESOLUCIÓN JG Nº 656-2025

Tratamiento contable de los Activos Biológicos en Estados Contables preparados de acuerdo con la Resolución Técnica N° 54 – Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad

-

Resolución MD 1179-2025

Tratamiento contable de los Activos Biológicos en Estados Contables preparados de acuerdo con la Resolución Técnica N° 54 – Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad

-

INFORME DEL CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA) N° 31

“Modelo De Estados Contables Para entidades agropecuarias que aplican la Resolución Técnica N° 54”

-

INFORME DEL CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA) N° 30

“APLICACIÓN DE LAS NORMAS CONTABLES SOBRE EXPRESIÓN DE LOS ESTADOS CONTABLES EN MONEDA DE CIERRE EN UN CONTEXTO DE INFLACIÓN”

-

INFORME DEL CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA) N° 29 MODELO DE ESTADOS CONTABLES CONSOLIDADOS Norma Unificada Argentina de Contabilidad

INFORME DEL CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA) N° 29 MODELO DE ESTADOS CONTABLES CONSOLIDADOS Norma Unificada Argentina de Contabilidad

-

INFORME N° 28

INFORME N° 28 CENCYA - INFORME PARA ENTIDADES SIN FINES DE LUCRO QUE APLICAN SÓLO EL TÍTULO I DE LA RESOLUCIÓN TÉCNICA N° 54 (V.2025)

-

INFORME Nº 27

INFORME N° 27 CENCYA - INFORME DEL CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORIA (CENCYA) N° 27 MODELO DE ESTADOS CONTABLES (V.2025)

-

Guías Orientativas para la preparación de Estados contables de entidades que no cumplen con el principio de empresa en marcha

Guías Orientativas para la preparación de Estados contables de entidades que no cumplen con el principio de empresa en marcha

-

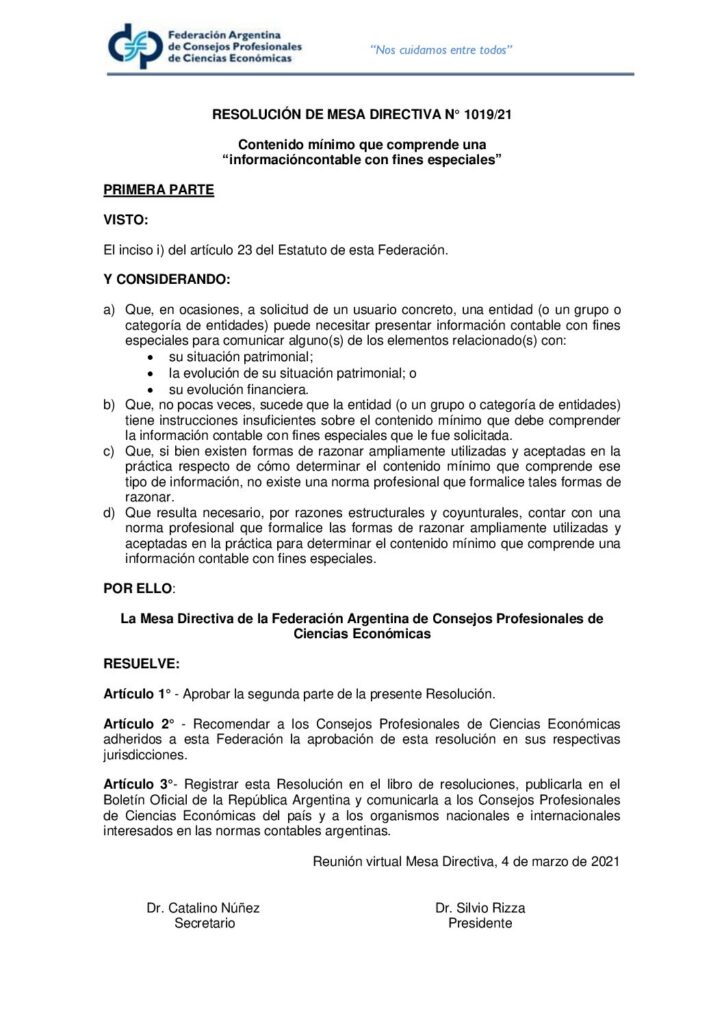

RESOLUCIÓN DE MESA DIRECTIVA N° 1019/21

Contenido mínimo que comprende una “información contable con fines especiales”

-

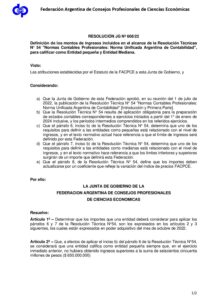

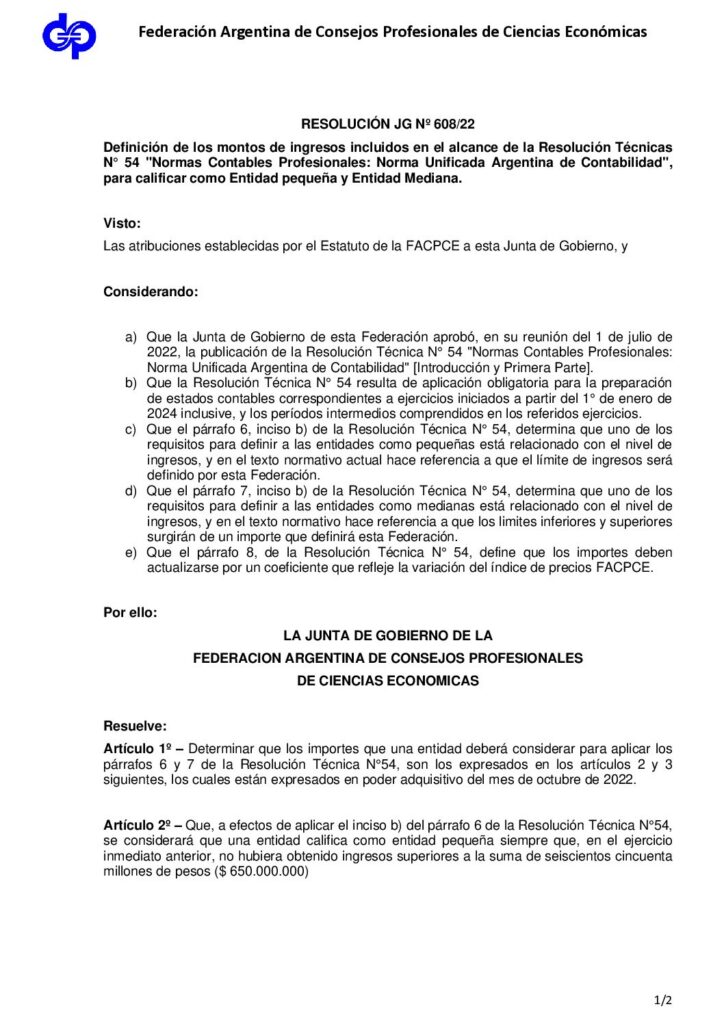

RESOLUCIÓN JG N° 608/22

Definición de los montos de ingresos incluidos en el alcance de la Resolución Técnicas N° 54 "Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad", para calificar como Entidad pequeña y Entidad Mediana.

-

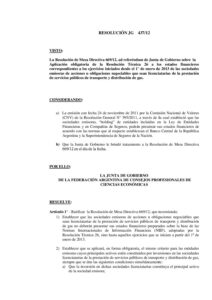

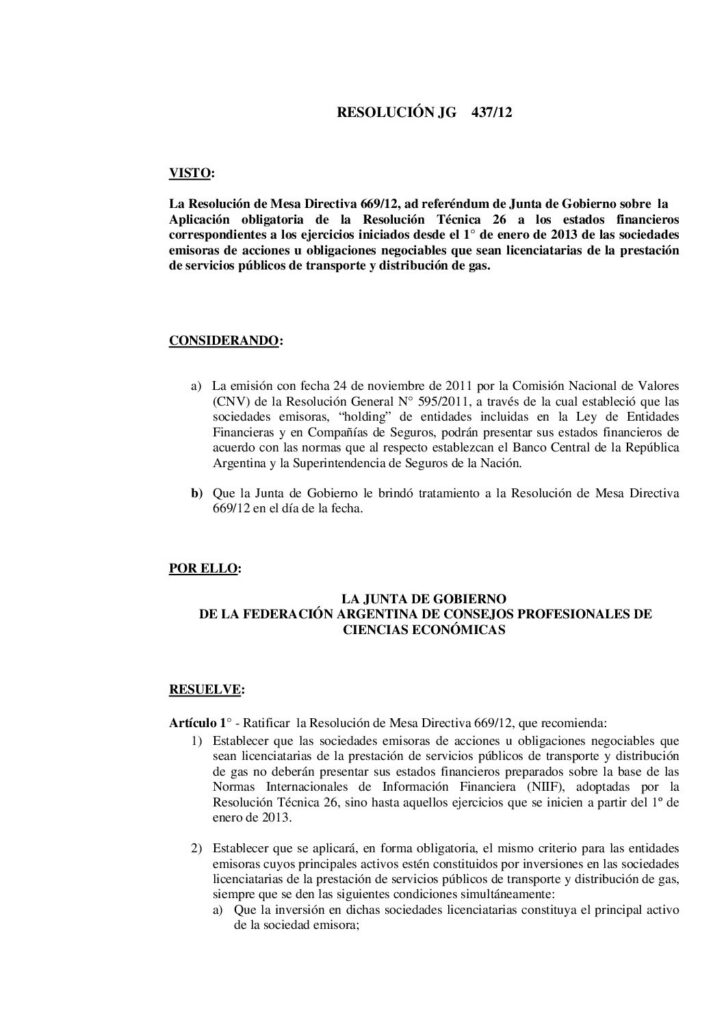

RESOLUCIÓN JG Nº 437/12

Aplicación obligatoria de la Resolución Técnica 26 a los estados financieros correspondientes a los ejercicios iniciados desde el 1° de enero de 2013 de las sociedades emisoras de acciones u obligaciones negociables que sean licenciatarias de la prestación de servicios públicos de transporte y distribución de gas

-

RESOLUCIÓN JG Nº 539/18

Normas para que los estados contables se expresen en moneda del poder adquisitivo de cierre en un contexto de inflación en los términos de la sección 3.1 de la Resolución Técnica (RT) Nº 17 y de la sección 2.6 de la Resolución Técnica (RT) Nº 41, aplicables a los ejercicios o períodos intermedios cerrados a partir del 1 de julio de 2018.

-

RESOLUCIÓN JG Nº 433/12

Derogación de la Resolución 366/08 ?Normas contables aplicables a ciertos acuerdos de concesión de servicios desde el sector público al sector privado.

-

RESOLUCIÓN TÉCNICA N° 54

Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad

-

-

RESOLUCIÓN TÉCNICA Nº 16

Marco conceptual de las normas contables profesionales distintas a las referidas en la Resolución Técnica Nº 26