Normas Argentinas

Normas Argentinas

-

INFORME Nº 16

Casos prácticos de aplicación sobre la Segunda parte de la RT N° 41. Aspectos de reconocimiento y medición para Entes Pequeños

-

INFORME Nº 19

Manual de Aplicación de la Segunda parte de la Resolución Técnica Nº 41. Aspectos de reconocimiento y medición para Entes Pequeños

-

INFORME Nº 18

Guía de implementación de las normas sobre independencia ? Anexo a la Resolución Técnica N° 34

-

INFORME Nº 17

Guía de implementación de la norma internacionalde control de calidad? Anexo a la Resolución Técnica N° 34

-

-

-

-

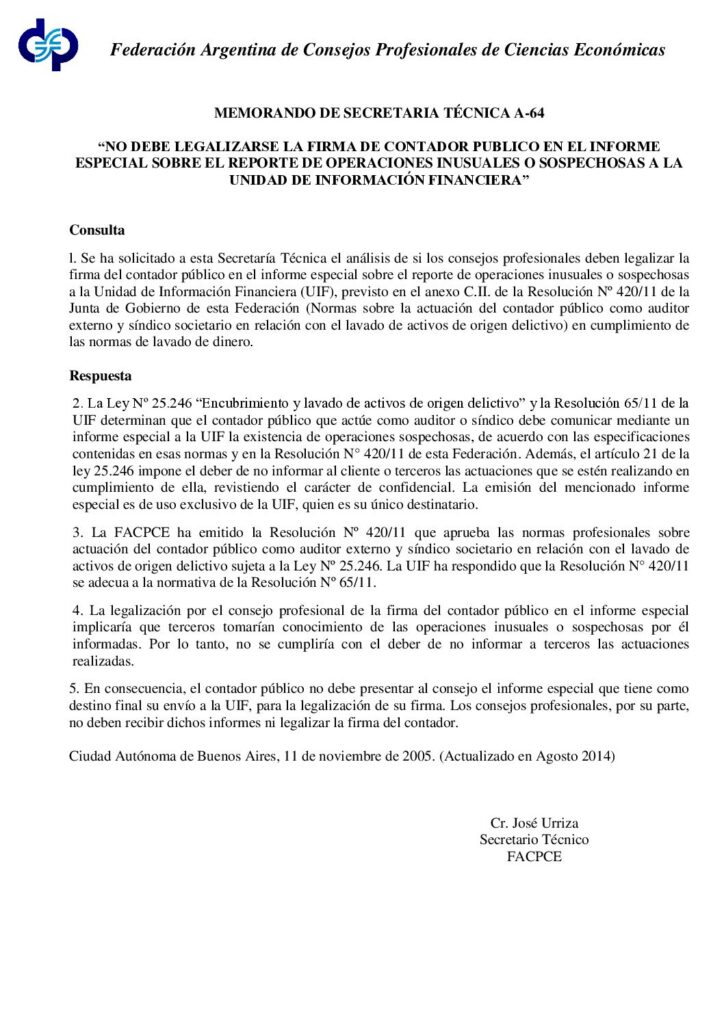

A-64

No debe legalizarse la firma de Contador Publico en el informe especial sobre el reporte de operaciones inusuales o sospechosas a la Unidad de Información Financiera

-

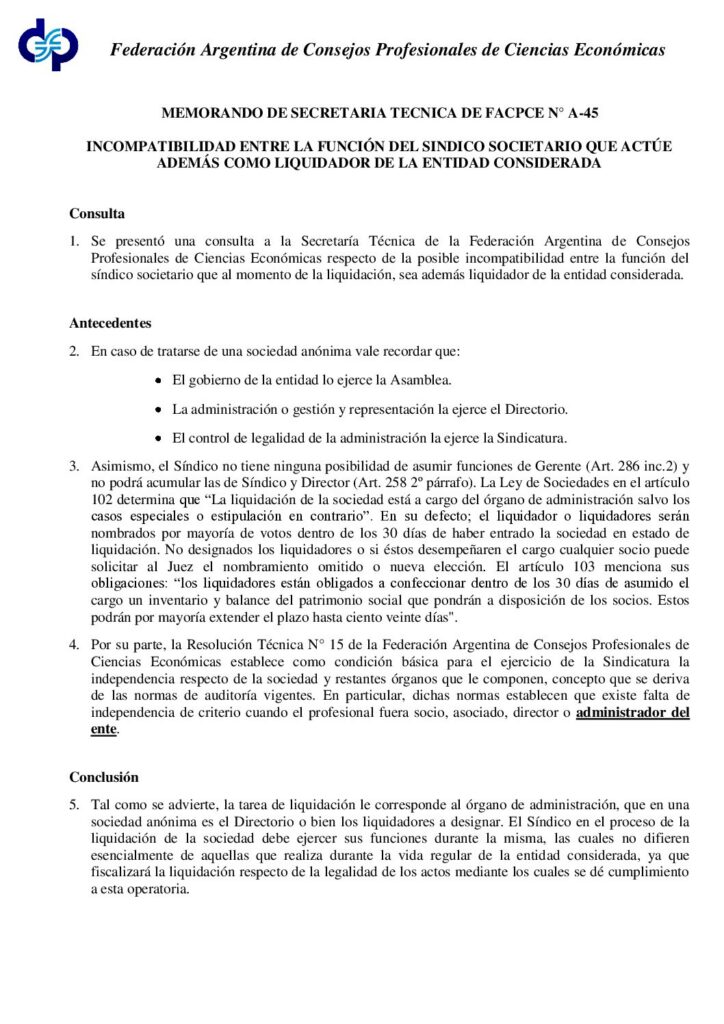

A-45

Incompatibilidades entre la función de síndico societario que actúe además como Liquidador de la entidad considerada

-

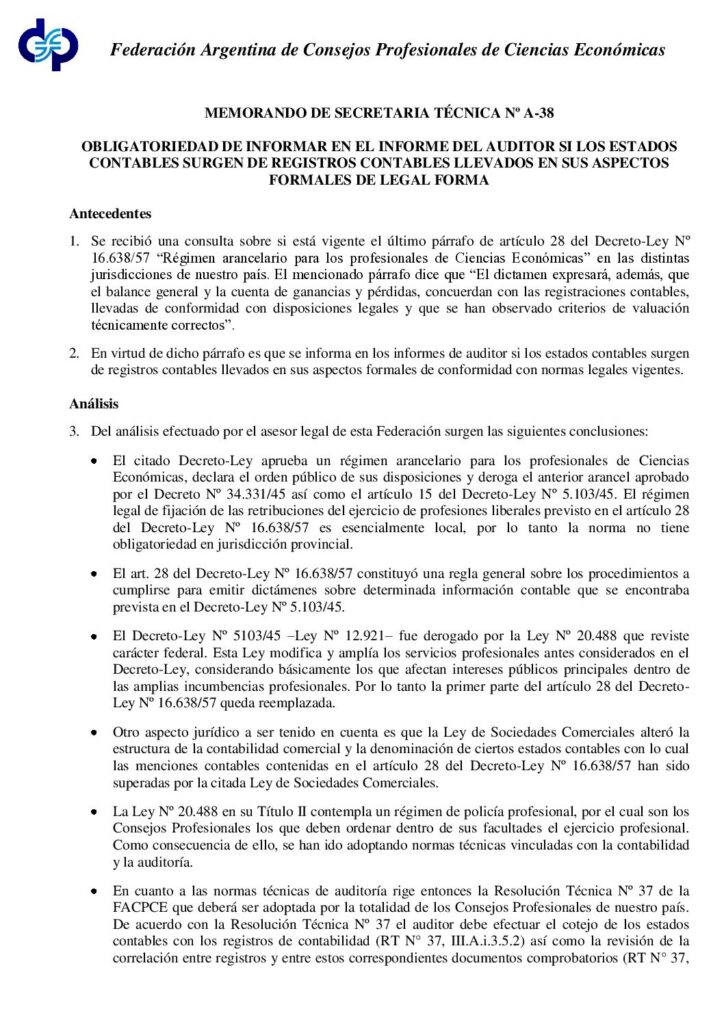

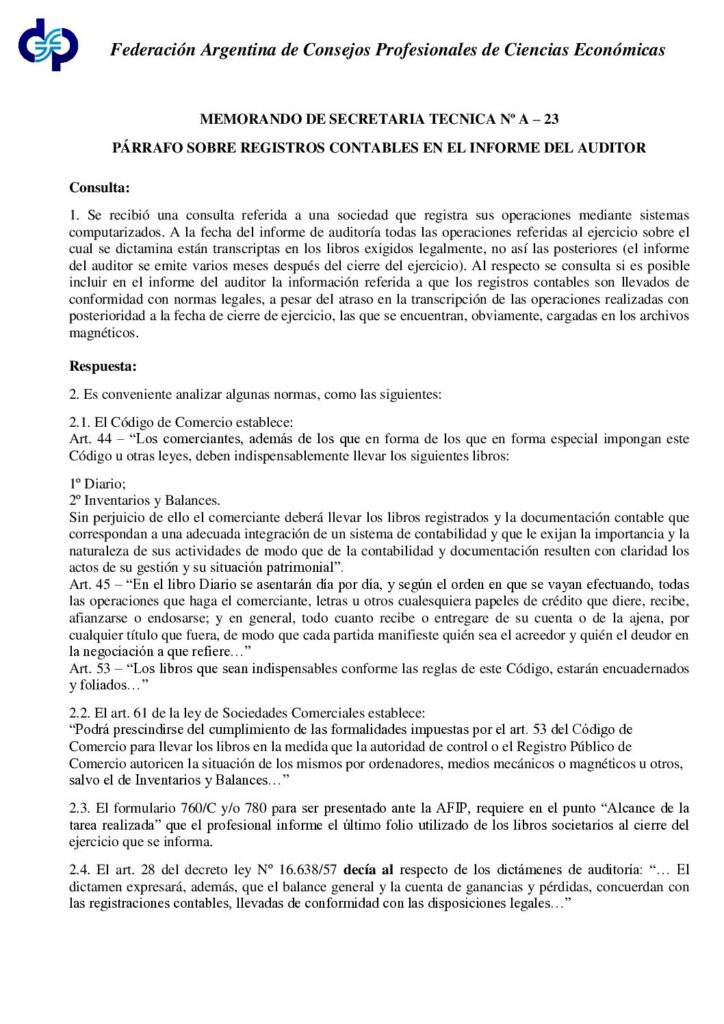

A-38

Obligatoriedad de informar en el Informe del Auditor si los estados contables surgen de registros contables llevados en sus aspectos formales de legal forma

-

-

-

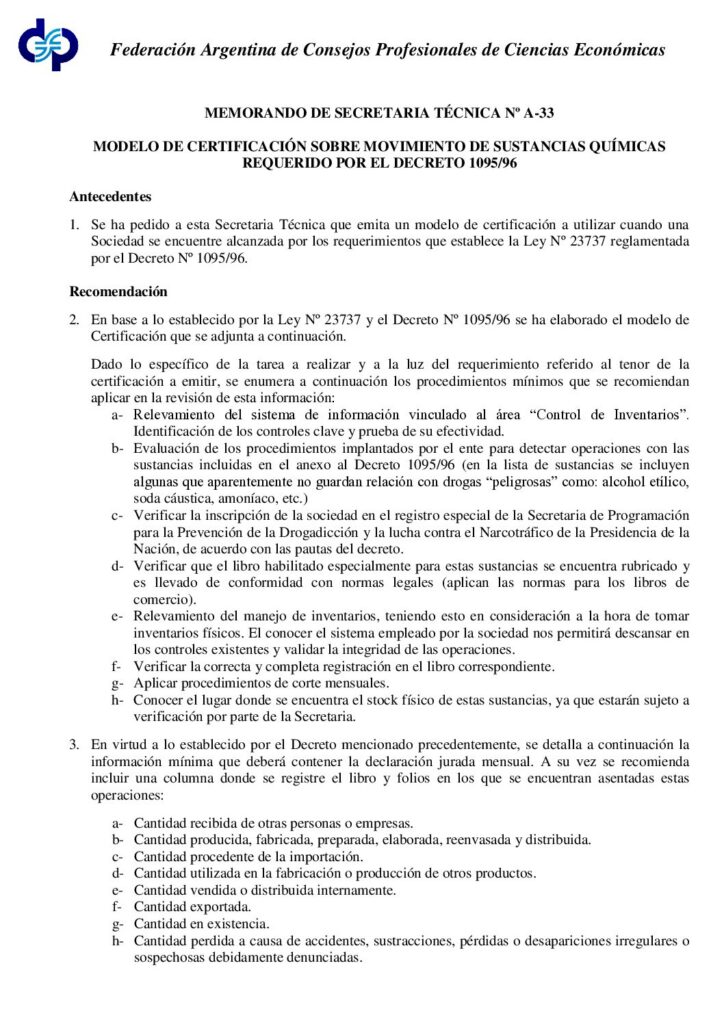

A-33

Modelo de certificación sobre movimiento de sustancias químicas requerido por el Decreto 1095/96.

-

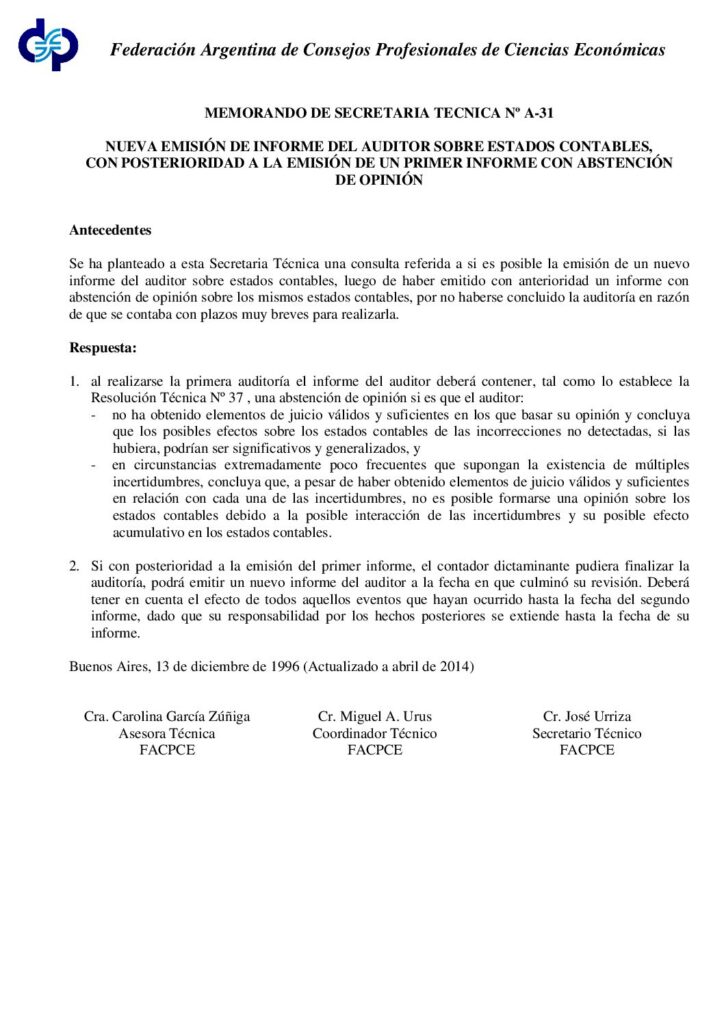

A-31

Nueva emisión de Informe del Auditor sobre estados contables, con posterioridad a la emisión de un primer informe con abstención de opinión.

-

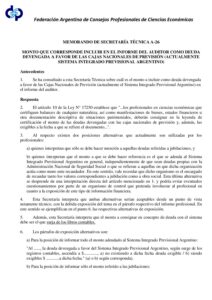

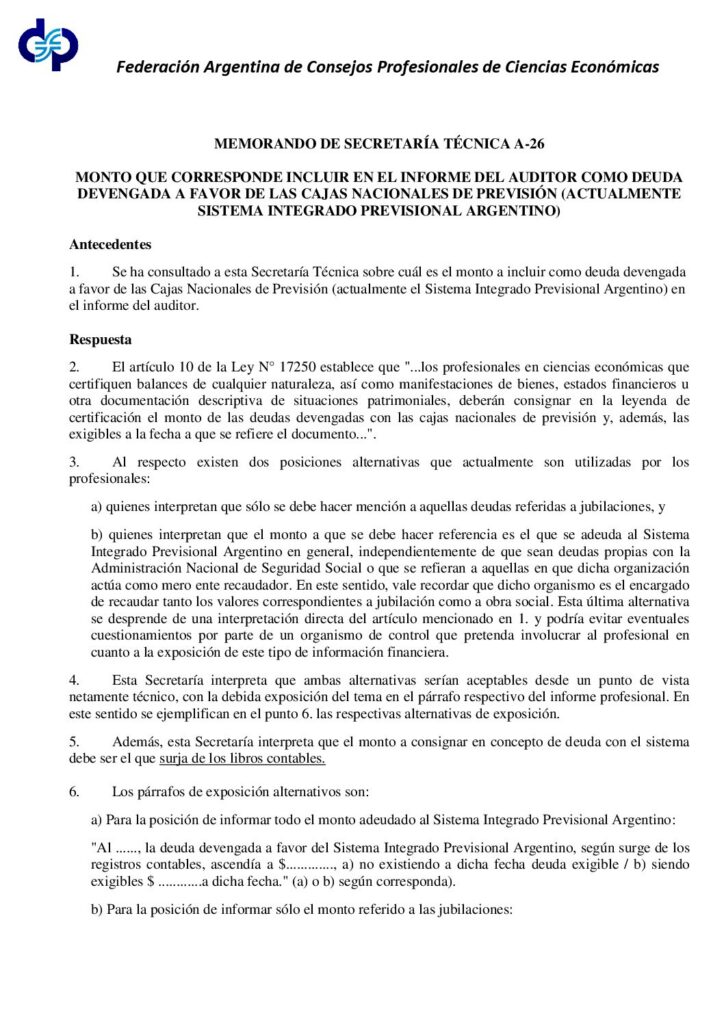

A-26

Monto que corresponde incluir en el Informe del Auditor como deuda devengada a favor de las Cajas Nacionales de Previsión

-

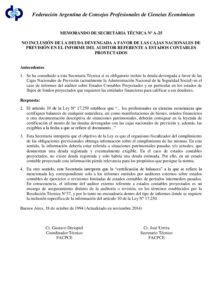

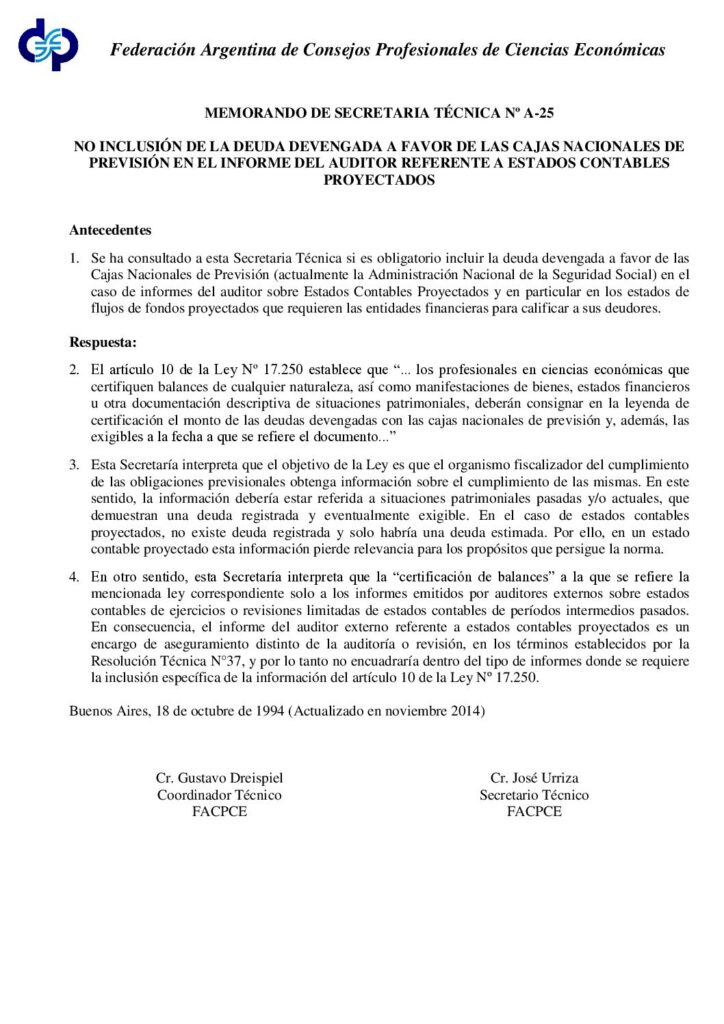

A-25

No inclusión de la deuda devengada a favor de las Cajas Nacionales de Previsión en el Informe del auditor referentes a Estados Contables Proyectados

-

-

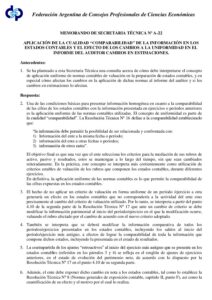

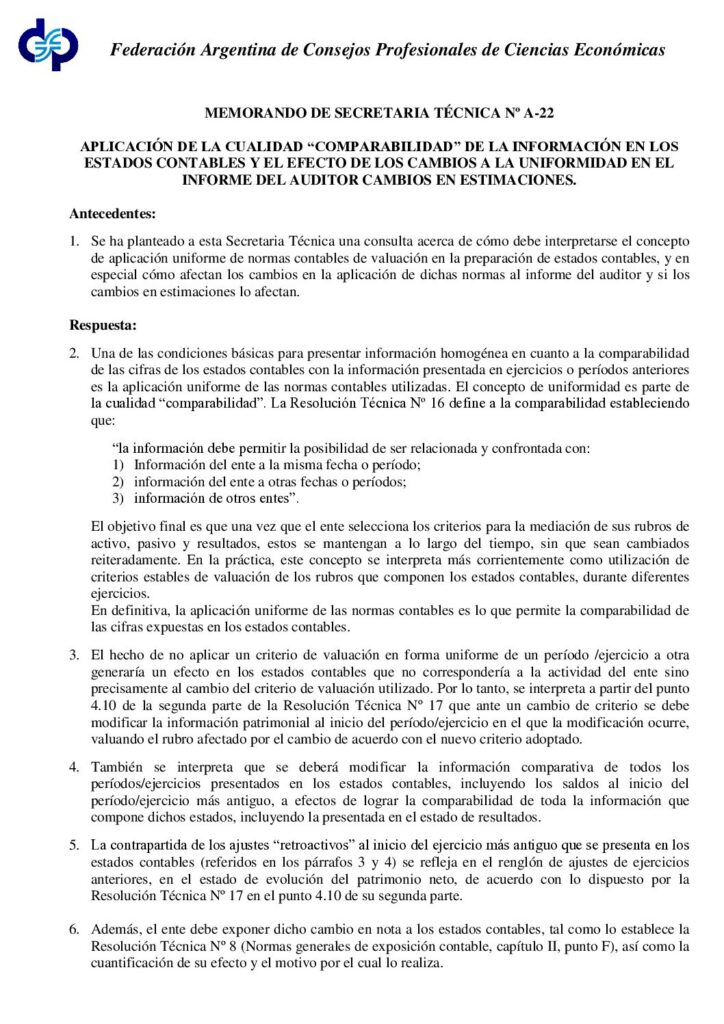

A-22

Aplicación de la cualidad "Comparabilidad" de la información en los estados contables y el efecto de los cambios a la uniformidad en el informe del Auditor. Cambios en estimaciones

-

A-17

Párrafo referido a deudas con la Dirección de Recaudación Previsional en el informe del auditor sobre un estado de origen y aplicación de fondos

-

A-16

Implicancias del trabajo de estimaciones efectuadas por peritos en el trabajo del auditor